作者:TaxDAO

稳定币监管现状与展望

稳定币(Stablecoin)是一种以法币或其他资产为锚定的加密货币,旨在降低价格波动,提高支付效率和金融普惠。由于稳定币与主权货币挂钩,其对金融稳定、消费者保护、反洗钱、税收等方面都可能造成影响,甚至威胁到主权货币的地位。本文旨在探讨国际稳定币监管的现状和问题,分析稳定币监管的重要性,回顾各国对稳定币的监管态度和政策,探讨稳定币与法币、DeFi 之间的关系和影响,并提出对未来稳定币监管的建议和展望。

1 势在必行的稳定币监管:概念和背景

1.1 稳定币的概念和分类

1.1.1 稳定币的概念:在实践中发展

稳定币是一种以法币或其他资产为锚定的加密货币,旨在降低价格波动,提高支付效率和金融普惠。稳定币的出现是为了解决传统加密货币高波动性与低流动性的问题,同时保留其去中心化、透明、可编程等优势。

最早的稳定币项目出现于 2014 年,如 BitUSD 和 NuBits,它们以其他加密货币为抵押物发行稳定币。以这种方式发行的稳定币稳定性较低,因为其他加密货币总有剧烈的市场波动。2015 年,Tether 公司推出了 USDT,这是一种以美元为锚定物的法币抵押型稳定币,也是目前市值最高、交易量最大的稳定币。

2018 年,法币抵押型稳定币蓬勃发展,USDC、PAX、TUSD 等著名的稳定币都出现在这一时期。它们都声称有充足的法定货币储备,并接受第三方机构的审计和监管。此外,也出现了一些商品支持的稳定币,如 PAXG、DGX 等,它们以黄金等实物商品作为锚定物。

2019 年,Facebook 宣布了 Libra 计划,这是一种以一篮子法币和债券作为锚定物的算法稳定币,旨在打造一个全球性的支付网络。但由于其规模和影响力过大,引发了各国政府和监管机构的强烈反对和担忧。

2020 年至今,算法稳定币成为了新的热点,它们没有任何锚定物或抵押物,而是通过算法调节供应量来实现价格稳定。代表性的算法稳定币有 Ampleforth、Basis Cash、Frax 等。

1.1.2 稳定币的分类

稳定币历史发展的过程也体现了稳定币各币种间的不同;可以根据稳定币的稳定机制将其分为四类:法币抵押稳定币(Fiat-collateralized Stablecoin)、加密抵押稳定币(Crypto-collateralized Stablecoin)、算法稳定币(Algorithmic Stablecoin)和商品支持的稳定币(Commodity-backed Stablecoin)。

法币抵押稳定币:这是最常见的一类稳定币,其以法币或其他传统资产(如黄金、美元债券等)作为锚定物,并由中心化的发行方或托管机构保管。这类稳定币的价格与锚定物保持一致或接近一致,具有较高的流动性和可兑换性。

加密抵押稳定币:这是一种以其他加密货币(如比特币、以太坊等)作为锚定物,并通过智能合约或其他机制实现去中心化管理的稳定币。这类稳定币的价格与锚定物呈负相关,即当锚定物价格下跌时,稳定币价格上涨,反之亦然。

算法稳定币:这是指没有任何锚定物,而是通过算法调节供需来实现价格稳定的稳定币。这类稳定币的价格与市场需求呈正相关,即当市场需求增加时,算法会增加供应量,从而降低价格。

商品支持的稳定币:是指以商品(如黄金、白银、石油等)作为锚定物,并由中心化或去中心化的发行方或托管机构保管的稳定币。这类稳定币的价格与锚定物保持一致或接近一致,具有较高的抗通胀能力和价值储藏功能。

1.2 稳定币的市场现状和风险

稳定币的市场规模在近年来迅速增长。根据 CoinGecko 的报告,截至 2023 年 9 月,全球稳定币市值为 1384 亿美元。其中,USDT 占据了 49% 的市场份额;USDC 和 BUSD 分别占据了 30.9% 和 11.4% 的市场份额。与此同时,稳定币在加密货币市场中的重要性和影响力也在增加,2022 年 1 月,稳定币占总加密货币市值的 7.3%,而 2023 年 1 月,这一比例上升到了 12.9%。

然而,在稳定币市场规模激增的背后,也存在日渐增长的阴影,其主要表现在以下几个方面。

首先,与其它加密货币一样,稳定币的交易存在税收监管风险与金融业务风险。稳定币的跨境性和匿名性增加了税收逃避和漏税的风险,其交易也涉及多个金融业务领域,给各国税务部门带来了监管难题。

其次,中心化稳定币存在的潜在信用风险也被各国政府所关注。以 USDT 为例,Tether 宣称每发行 1 个 USDT,其就会在保证金账户内存入 1 美元,以保证 USDT 币值稳定。然而,USDT 的发行没有国家信用背书,也缺乏足够的监管机制;因此,Tether 时常被怀疑有超量发行 USDT 获利的风险。若交易所存入的抵押品不足,稳定币的币值就会与其锚定的资产脱钩,从而直接带来金融市场的缩水。

更为重要的是稳定币发展带来的货币政策风险。如果稳定币(尤其是全球性的稳定币)得到广泛使用,就有可能影响各国的货币供应,进而影响汇率、利率等货币政策工具的有效性,甚至威胁到各国的货币主权和金融稳定。

考虑到以上风险,国际货币基金组织(IMF)在多个场合呼吁建立稳定币的全球统一监管体系。IMF 于今年1月发布的博客 Crypto Contagion Underscores Why Global Regulators Must Act Fast to Stem Risk 中阐述:如果没有适当的监管,稳定币可能会破坏货币政策的有效性,引发金融危机,无论发达经济体还是发展中经济体都是如此。此前,在 2022 年 9 月的金融科技说明文件中,IMF 强调要实现有力、全面、全球一致的加密资产监管。

2 稳定币监管现状:分散中求统一

2.1 稳定币监管政策起源

总体来看,稳定币监管于 2019 年以来才逐渐得到各国政府的重视;此前,稳定币通常与其它数字资产一起接受统一监管,而非有其自身的监管要求。

2019 年,Libra 的发行计划引发了全球对稳定币的关注和担忧,与稳定币相关的金融风险问题也开始“走向台前”。G7 稳定币工作组在 2019 年 10 月发布了《全球稳定币评估报告》,首次正式提出了“全球稳定币”的概念,并指出了其对金融稳定、货币主权、消费者保护等方面的潜在挑战。随后,G20 委托金融稳定委员会(FSB)审查 Libra 项目,并于 2020 年 4 月和 2021 年 2 月分别发布了两份关于全球稳定币的监管建议。

2.2 主要国家和地区稳定币监管动态梳理

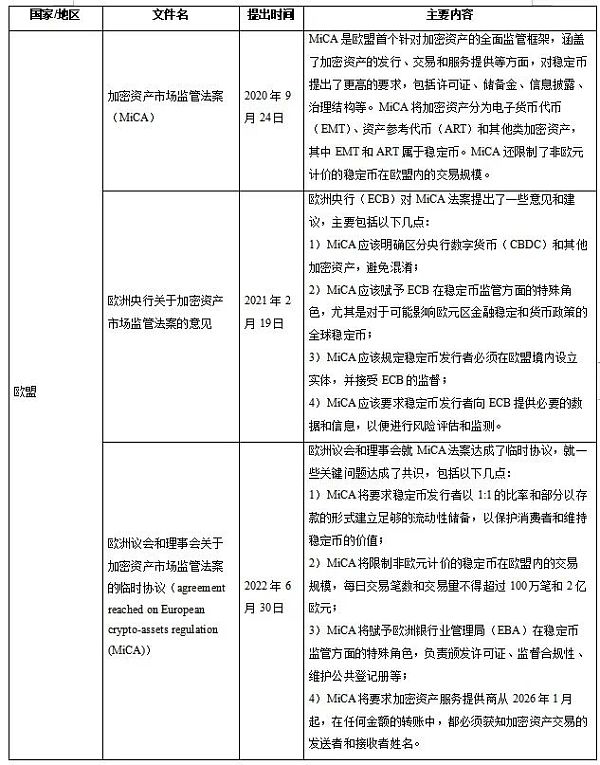

在 FSB 监管建议的指引下,部分国家和地区也提出了本国的稳定币监管政策,其中以美国、欧盟、中国香港和新加坡的监管政策较为先进。本文整理了这四个国家/地区 2019 年以来的主要监管政策,如下表所示。

其中,美国的《稳定币支付法案草案》有望成为全球第一部专门规范稳定币的正式立法,而香港、新加坡的政策讨论离形成正式立法还有一定距离。综观目前立法趋势,可以发现稳定币监管的共性有如下几点。

将稳定币视为特殊加密资产,对其进行专门监管,而非纳入现有的金融法规框架中;

要求稳定币发行者和运营者获得相应的许可证或注册,并接受相关机构的监督和审计;

要求稳定币发行者和运营者维持与稳定币价值相等的储备金,并对储备金的类型、价值和风险进行透明的信息披露;

要求稳定币发行者和运营者遵守反洗钱和反恐怖主义融资的义务,设计了保护交易者,防范网络风险的措施;

限制或禁止非本国货币计价的稳定币,维护本国货币的主权和稳定;

与国际组织和其他司法管辖区保持沟通和协调,以应对跨境稳定币。

3 稳定币监管:政策展望

3.1 稳定币与法币:纠葛与未来

在加密货币交易市场中,稳定币的主要作用即“充当”法币,作为其它资产交易的价值尺度。这是因为法币和加密货币之间的兑换通常需要通过中心化的交易所或其他第一方机构,这会增加交易的时间、成本和风险,而稳定币可以在区块链上直接进行去中心化的交易,提高交易效率和安全性。

稳定币依存于法币,但法币也受到稳定币的影响。一方面,法币抵押型稳定币依赖于法币作为锚定对象,保持其价值稳定性,同时也受到法币监管政策的影响。例如,按照美国《稳定币草案》,法币抵押型稳定币需要有中心化的发行机构和托管人持有法币资产,并提供储备证明机制,以证明其具有足额的抵押资产。然而,另一方面,稳定币也具有挑战法币地位的潜力,因为它们具有更高的交易效率、匿名性与透明度,可能会吸引更多的用户和资本流入。如果人们广泛接受某种稳定币(如USDT),其就可能在国家货币体系中发挥类似 M0 或 M1 的作用,从而影响货币供应量——此时,货币供应量不再完全由央行决定,而是由央行与稳定币发行商共同决定,相当于国家丧失了一部分铸币权。

正因如此,各国对稳定币的监管往往持谨慎态度 ,尤其是对与法币挂钩的超主权货币严加限制。综观已有政策方向,对法币抵押型稳定币的监管应会越来越严格。

3.2 DeFi 与稳定币:双生花

稳定币是 DeFi 的基础资产和交易媒介,可以促进DeFi的发展和创新。

稳定币对 DeFi 至关重要。稳定币在波动巨大的虚拟货币领域保持锚定价格,从而将 DeFi 服务的风险/收益计算与数字资产的高波动性分开。对于 DeFi 服务来说,金融交易需要稳定的价格来进行价值交换。其投资者也需要稳定的记账单位。稳定币在 DeFi 中发挥着多种作用,比如:

稳定币可以作为借贷市场中的借款或抵押品,提供低成本、高效率、无抵押风险的借贷服务。例如,MakerDAO 是一个基于以太坊的去中心化借贷平台,用户可以通过超额抵押加密资产(如 ETH)来生成 DAI(与美元锚定的去中心化稳定币)。用户可以利用 DAI 进行交易或投资,或者随时赎回抵押品。

稳定币可以作为交易市场中的交易对或流动性提供者,提供低滑点、高流动性、无做市商风险的交易服务。以 Uniswap 为例,其是一个基于以太坊的去中心化交易协议,用户可以将代币存入流动性池中赚取交易费用。稳定币在 Uniswap 中占据了很大比例的流动性池,因为它们可以降低无常损失并提高交易效率。

稳定币可以作为保险市场中的赔付或投保资金,提供低门槛、高覆盖、无信任风险的保险服务。举例而言,Nexus Mutual 是一个基于以太坊的去中心化保险平台,用户基于风险共享池(RSP)的机制,在平台上购买或提供对智能合约故障的保险,以赚取利息和奖励,或承担保险索赔的责任。在 Nexus Mutual 中,稳定币是唯一可以用来购买或提供保险的资产。

综上所述,稳定币和 DeFi 是相互促进和依赖的关系,稳定币为 DeFi 提供了稳定的价值基础和交易媒介,DeFi 为稳定币提供了广阔的应用场景和创新空间。

查看更多